La legge di bilancio 2018 (Legge, 27/12/2017 n° 205, G.U. 29/12/2017) approvata in via definitiva dal Senato della Repubblica il 23 dicembre 2017 contiene interessanti novità per le imprese ubicate nell’area del cratere Sima Centro Italia.

In particolare all’art. 1 la Legge stabilisce:

- COMMA 736: Prorogato al 31 maggio 2018 il termine a decorrere dal quale i soggetti diversi da imprenditori, lavoratori autonomi e agricoltori potranno versare, con un massimo di 24 rate mensili (in luogo delle precedenti 9) i tributi in precedenza sospesi.

- COMMA 736: Prorogata al 2018 l’esenzione, ai fini delle imposte sui redditi (Irpef, Ires), dei redditi da fabbricati inagibili situati nei territori terremotati.

- COMMA 743: Il comma 743 riscrive l’art. 20 del D.L. 189/2016, che disciplina la concessione di contributi alle imprese danneggiate dal sisma o che realizzano o abbiano realizzato, a partire dal 24 agosto 2016, investimenti produttivi nei territori colpiti. Rispetto al testo vigente, che prevede due diversi canali per l’erogazione del contributo (uno per le imprese danneggiate, a cui sono destinati contributi in conto interessi, ed uno per le imprese che investono nei territori colpiti, destinatarie di contributi in conto capitale in via “residuale”, cioè tenuto conto delle effettive disponibilità in relazione all’onere per i contributi in conto interesse), il nuovo testo previsto dal comma in esame riconduce ad un’unica procedura di erogazione tutte le richieste di contributo prevedendo che: – l’erogazione avvenga sempre nella forma di contributo in conto capitale; – sia comunque riconosciuta priorità alle imprese con sede o unità locali ubicate nei territori colpiti e che hanno subito danni per effetto degli eventi sismici. L’unificazione dei due canali di erogazione consente di chiarire quale sia il soggetto competente all’erogazione dei contributi (vale a dire i vice commissari), a differenza del testo vigente che individua il soggetto competente (sempre nella figura dei vice commissari) solo per il canale relativo alle imprese che investono nei territori colpiti

- COMMA 744: Il comma 744 modifica in più punti l’art. 24 del D.L. 189/2016 che disciplina una serie di interventi a favore delle micro, piccole e medie imprese (MPMI) nelle zone colpite dagli eventi sismici. Il nuovo testo risultante dalle modifiche operate dal comma in esame elimina uno dei due canali di finanziamento previsti dal testo vigente, vale a dire quello dedicato a sostenere la nascita, nei territori colpiti, di nuove imprese e nuovi investimenti nei settori della trasformazione di prodotti agricoli, dell’artigianato, dell’industria, dei servizi alle persone, del commercio e del turismo, mediante la concessione a MPMI di finanziamenti agevolati, a tasso zero, da rimborsare in 8 anni, a copertura del cento per cento degli investimenti fino a 600.000 euro. Le risorse attualmente previste dal testo vigente (pari ad un massimo di 10 milioni di euro) vengono quindi finalizzate interamente (e non per “almeno il 70%” delle risorse, cioè dei citati 10 milioni) al riavvio delle MPMI già presenti nei territori colpiti e danneggiate dagli eventi sismici.

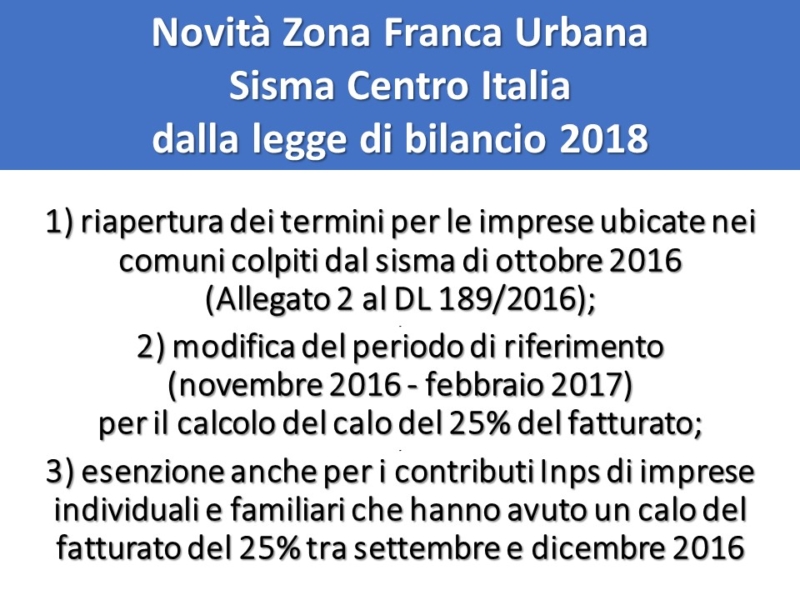

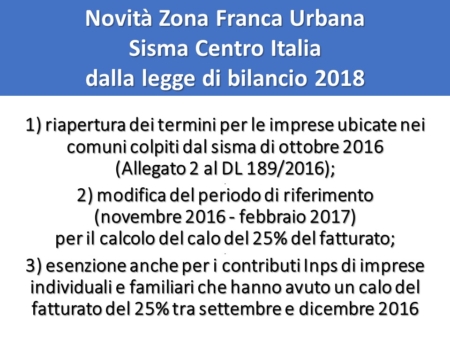

- COMMA 745: Il comma 745 modifica la disciplina per la concessione delle agevolazioni fiscali alle imprese che hanno la sede principale o l’unità locale all’interno della zona franca urbana (ZFU) istituita, dall’art. 46 del D.L. 50/2017, nei comuni colpiti dagli eventi sismici iniziati il 24 agosto 2016. Il testo vigente del comma 2 dell’art. 46 citato prevede una serie di agevolazioni fiscali per le imprese che, all’interno della citata ZFU, hanno subito a causa degli eventi sismici la riduzione del fatturato almeno pari al 25% nel periodo dal 1° settembre 2016 al 31 dicembre 2016, rispetto al corrispondente periodo dell’anno precedente. La norma in esame dispone che, per le imprese collocate nei territori dei comuni di cui all’allegato 2 del D.L. 189/2016 (cioè dei comuni colpiti dal sisma del 26 e del 30 ottobre 2016), le agevolazioni si applicano anche qualora la citata riduzione tendenziale del 25% si sia verificata nel fatturato del periodo dal 1° novembre 2016 al 28 febbraio 2017.

- COMMA 746: Alle imprese individuali e familiari che hanno subito un calo del fatturato pari almeno al 25% tra settembre e dicembre 2016 rispetto allo stesso periodo dell’anno precedente l’agevolazione della ZFU si estende anche ai contributi INPS dei titolati (escluso Inail).

- COMMA 747: Il comma 747 modifica il comma 6 dell’art. 46 del D.L. 50/2017 (che tanto aveva fatto discutere), che per la concessione delle agevolazioni in questione autorizza la spesa di 194,5 milioni di euro per l’anno 2017, di 167,7 milioni di euro per l’anno 2018 e di 141,7 milioni di euro per l’anno 2019. La modifica non opera sugli importi indicati, bensì sulla clausola secondo cui tali importi costituiscono “limite annuale per la fruizione delle agevolazioni da parte delle imprese beneficiarie”, che viene soppressa.

Queste modifiche alla disciplina della ZFU Sisma Centro Italia, che ne comportano la riapertura dei termini di presentazione delle istanze, non comportano alcun costo aggiuntivo a carico dello Stato e consentono il pieno utilizzo dello stanziamento previsto dal legislatore per tale misura (498,861 milioni di Euro). Infatti l’elenco approvato dal Mise il 7 dicembre scorso utilizzava solo 275 milioni di Euro.

Comuni allegato 2 del decreto-legge 17 ottobre 2016, n. 189

Elenco dei Comuni colpiti dal sisma del 26 e del 30 ottobre 2016

(articolo 1)

REGIONE ABRUZZO.

1. Campli (TE);

2. Castelli (TE);

3. Civitella del Tronto (TE);

4. Torricella Sicura (TE);

5. Tossicia (TE);

6. Teramo;

REGIONE LAZIO.

7. Cantalice (RI);

8. Cittaducale (RI);

9. Poggio Bustone (RI);

10. Rieti;

11. Rivodutri (RI);

REGIONE MARCHE.

12. Apiro (MC);

13. Appignano del Tronto (AP);

14. Ascoli Piceno;

15. Belforte del Chienti (MC);

16. Belmonte Piceno (FM);

17. Caldarola (MC);

18. Camerino (MC);

19. Camporotondo di Fiastrone (MC);

20. Castel di Lama (AP);

21. Castelraimondo (MC);

22. Castignano (AP);

23. Castorano (AP);

24. Cerreto D’esi (AN);

25. Cingoli (MC);

26. Colli del Tronto (AP);

27. Colmurano (MC);

28. Corridonia (MC);

29. Esanatoglia (MC);

30. Fabriano (AN);

31. Falerone (FM);

32. Fiuminata (MC);

33. Folignano (AP);

34. Gagliole (MC);

35. Loro Piceno (MC);

36. Macerata;

37. Maltignano (AP);

38. Massa Fermana (FM);

39. Matelica (MC);

40. Mogliano (MC);

41. Monsapietro Morico (FM);

42. Montappone (FM);

43. Monte Rinaldo (FM);

44. Monte San Martino (MC);

45. Monte Vidon Corrado (FM);

46. Montecavallo (MC);

47. Montefalcone Appennino (FM);

48. Montegiorgio (FM);

49. Monteleone (FM);

50. Montelparo (FM);

51. Muccia (MC);

52. Offida (AP);

53. Ortezzano (FM);

54. Petriolo (MC);

55. Pioraco (MC);

56. Poggio San Vicino (MC);

57. Pollenza (MC);

58. Ripe San Ginesio (MC);

59. San Severino Marche (MC);

60. Santa Vittoria in Matenano (FM);

61. Sefro (MC);

62. Serrapetrona (MC);

63. Serravalle del Chienti (MC);

64. Servigliano (FM);

65. Smerillo (FM);

66. Tolentino (MC);

67. Treia (MC);

68. Urbisaglia (MC);

REGIONE UMBRIA.

69. Spoleto (PG).